건식세정은 반도체, 휴대폰용 카메라, Display와 같은 전자제품 및 이차전지와 같은 최첨단 기술이 지속적으로 고도화됨에 따라 제품 구조가 정밀해지고, 이에 따라 기존의 습식세정이 처리할 수 없는 공정이 추가됨에 따라 점차 산업 내에서 필요성이 증가

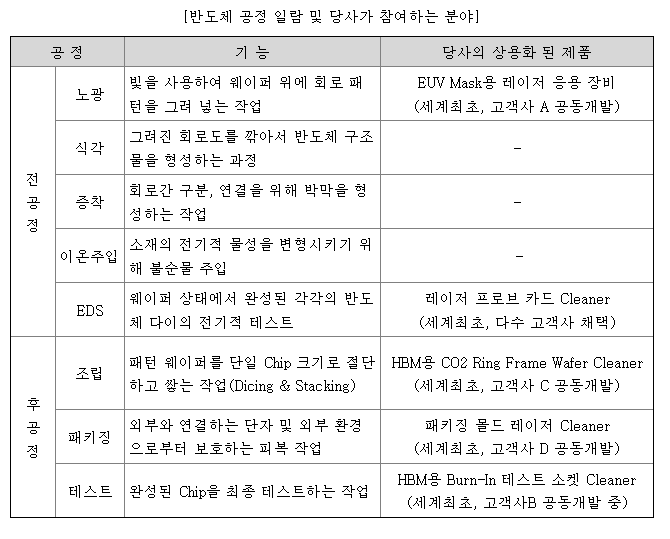

EUV Mask용 레이저 Baking 장비의 EUV란 Extreme Ultra Violet 즉, 극자외선을 의미하며 파장이 13.5nm에 불과한 레이저입니다. 반도체 사진공정에서는 파장이 짧을수록 더 미세한 패턴을 그릴 수 있습니다. Mask란 반도체 회로 원판을 의미하므로 EUV Mask는 회로 원판을 만들 때 파장이 가장 짧은 EUV 레이저를 사용해서 만드는 Mask라는 의미입니다. - 레이저는 필요한 부위만 정밀하게 베이킹하므로 해상도를 훨씬 더 높여주는 장점

* 출처: 2023.9.14. 투자설명서 II. 사업의 내용 중

대표의 선구안으로 앞으로 건식세정이 필요할 것 같아서 20년 간 연구개발에 매진했다니, 대단하다!

투자설명서에는 인수인의 의견이 있는데, 상세한 설명과 기업에 대한 강점을 잘 분석해 놨다.

① 반도체 기술의 발전 방향과 동사의 기술 Portfolio가 일치하며 해당 분야의 원천기술을 보유 ② 건식세정 분야의 독보적인 기술력으로 향후 시장 장악력에서의 우위 ③ 건식세정 분야의 시장 규모가 일반 반도체 시장 규모보다 빠른 속도로 증가할 것이라는 전망 ④ 건식세정분야 외에도 고부가가치인 EUV Mask 공정 장비 제품 보유 ⑤ 다양한 산업에 적용가능한 기술

서울대 금속공학과를 졸업한 최 대표이사는 아이엠티를 설립한 뒤 레이저 클리닝(Cleaning) 기술 개발에 박차를 가했다. 당시 습식세정 외 세정 솔루션이 없었지만, 향후 건식세정 솔루션에 대한 수요가 있을 것이라는 확신을 가진 것이다. 이처럼 미래를 예상한 최 대표의 과감한 결정은 현재 아이엠티의 기반이 되는 주효한 역할을 했다.

이후에도 최 대표는 △레이저 세정 △CO2 세정 △EUB Mask용 레이저 Baking 기술 등 기술 개발을 총괄했다. 또 국내외 기업에 제품을 납품시키며, 매출처를 직접 확보하는 등 회사의 성장을 직접적으로 이끌고 있다. 이 때문에 상장 이후에도 최 대표의 역량이 향후 아이엠티 성장에 크게 영향을 미칠 것으로 보인다.

아이엠티의 주요 제품은 레이저 세정장비와 CO2 세정장비로, 올 상반기 말 기준 해당 두 개 제품에서 발생한 매출액은 약 262억 원으로, 이는 전체 매출액의 절반이 넘는 수준이다. 향후 CO2 관련 세정 장비(Burn In Board, 초고순도) 개발이 완료되고 나면 매출액은 더욱 늘어날 전망이다.

동사의 별도기준 2020년~2023년 반기 매출액은 60억, 73억, 108억, 41억 원으로 꾸준히 상승하고 있는 추세입니다. 매출원가율 또한 지속적으로 상승하는 추세로 2020년 50%, 2021년 62%, 2022년 65%, 2023년 반기 61%를 기록하였습니다.

동사의 매출원가율은 부품사업의 매출 원가가 높기 때문에 부품사업의 매출이 늘어날수록 원가율이 높아지는 구조입니다. 부품사업은 동사의 베트남 법인에 외주를 맡겨 휴대폰용 Coil을 납품하는 사업으로 해당 사업은 베트남 법인의 운영을 위하여 부수적으로 병행하는 사업입니다. 2022년 부품사업의 매출이 급격히 증가하였기 때문에 동사의 2022년 원가율이 다소 증가하였습니다.

다만, 동사의 실질적인 수익사업은 반도체 장비 제조이며, 반도체 장비 제품 원가율은 2023년 반기 49%까지 감소한 것을 확인할 수 있습니다. 장비 제조의 원가는 통상적으로 고객 요청에 의한 신규 장비 개발 시 개발비용의 투입으로 초기 물량의 원가가 높게 측정되며, 해당 제품의 개발이 완료되어 테스트 장비를 매출처에 납품하고 이후 고객사의 대량생산 재구매가 발생하면, 해당 장비에 대한 원가율이 급격하게 감소하는 구조입니다. 현재 동사는 글로벌 반도체 기업 및 대표적인 국내 이차전지업체 등과 세정장비 납품 거래를 진행하고 있으며 추후 추가적인 대량발주가 이루어질 경우 동사의 원가율은 감소하여 수익성 향상이 될 것으로 판단됩니다.

CO2 세정 장비의 경우 모듈과 자동화장비 판매로 구분이 되는데, 모듈만 공급할 경우 원가율이 40% 미만이지만, 자동화장비는 외주제작된 장비에 동사의 모듈을 설치하여 제품을 출하하기 때문에 외주제작 비중이 높아져 약 70%의 원가율이 발생하게 됩니다. 따라서 모듈 판매와 자동화 장비 판매 비중의 변동에 따라 전체 원가율이 변동하게 될 여지가 존재합니다.

종합적으로 동사의 부품사업 매출이 증가하고 있지만, 장비 매출이 본격적으로 개화하고 있기 때문에 해당 부문 매출 증대에 따라 동사의 수익성이 크게 향상될 것으로 판단됩니다.