-

오늘의 특징주 돌아보기 / 에코아이 (2023.11.23.)Why? 오늘의 상한가 2023. 11. 23. 02:15300x250

오늘의 특징주

11.21. 신규 상장주

에코아이!

2차전지 관련

에코프로그룹과는 무관한

국내 1호 탄소배출권 기업 에코아이!

2023.11.22. 기준 18,600원 상승한 80,900원 종가 마감(29.86%, 8,899K)

기업개요

* 업종: 기타전문서비스업 (2005.4월 설립, 서울 영등포구 소재)

* 주요 사업: 국내외 온실가스 감축사업에 따른 탄소배출권 판매, CDM 컨설팅 용업사업, 환경컨설팅 용역사업 등

- (온실가스 감축사업) 고효율 쿡스토브 보급사업, PNG 메탄가스 누출방지 사업, 망그로브 조림사업, 수력 및 바이오매스 발전사업, F-gas 회수사업, 바이오차 생산 사업

* 주요 매출처/점유율:

- (국내) 전체 13.1%에 해당하는 탄소배출권(KOC)을 발급받았으며 이는 국내 업체 중 2위 수준에 해당 /

- (해외) 전체 55.3%에 해당하는 탄소배출권(i-KOC)을 발급받았으며 이는 국내 업체 중 1위 수준에 해당 / 미얀마 현지법인 설립 등을 통해 해외 감축사업을 선제적으로 확장시킨 결과 해외 외부사업 인증실적(i-KOC) 분야에서 높은 시장점유율을 차지

* 주요 주주: 전종수(외 15인) 71.02%

* 홈페이지: https;//www.ecoeye.com

IR BOOK에서 본 핵심 경쟁력

① 수익성 높은 사업 대상지 선점 - 쿡스토브 보급(UN권장사업), PNG(메탄 주요 발생원)누출방지 사업 선점, 14개국에서 17개 프로젝트 수행 중(23.6월 기준)

② 장기수익 창출 선순환 정착 - 준비기간이 긴 반면 수익성 높은 사업 다수 선점하여 최소 10년 이상 수익 창출 가능

③ 독점 조항으로 형성된 탄탄한 네트워크 - 사업파트너와의 독점 계약

④ #1 온실가스 감축 전문기업으로서 독보적 위상 확보 - 삼성전자, LG화학, GS 칼텍스 등 12개사 1,300억 원 투자 유치친환경기업, 진심으로 이 기업이 흥했으면 좋겠다.

거꾸로 가는 친환경정책 OUT!

관련기사

2023.11.21. [특징주]에코아이, 돈 잘 버는 '배출권계 일인자'… 미·중 기후위기 공동대응 수혜 - 아시아경제 (asiae.co.kr)

2005년 출범한 에코아이는 기업활동이나 생활 속에서 발생하는 온실가스를 줄이는 온실가스 감축 사업 전문 업체다. 온실가스 감축량만큼 국제기구(UNFCCC)와 민간인증기관 인증을 통해 발급받은 탄소배출권을 판매한다.

에코아이는 개발도상국에서 활용하는 전통 방식의 난로 형태의 조리 도구(쿡스토브)를 고효율 제품으로 교체해 온실가스 배출량을 줄인다. 고효율 쿡스토브는 온실가스 감축 효과뿐만 아니라 땔감 사용량을 줄이고 불완전 연소에 따른 유독가스 배출량을 줄여준다. 가스배관 누설부를 보수해 탄소를 감축한 PNG 누출방지 사업과 산림조림으로 탄소를 흡수하는 맹그로브 조림사업 등 다양한 온실가스 감축 사업을 하고 있다.

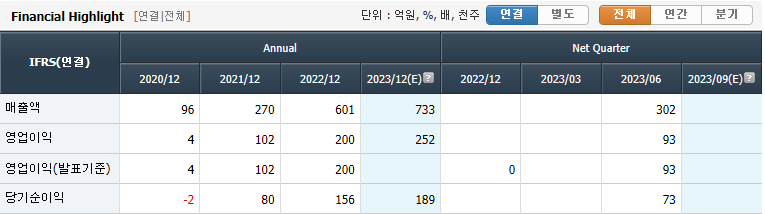

에코아이는 대한민국 배출권 등록부시스템상 인증실적 누적 기준으로 해외 외부사업 인증실적(i-KOC) 55.3%, 국내 외부사업 인증실적(KOC) 13.1% 시장을 점유하고 있다. 주력 사업인 해외 온실가스 감축 사업 분야에서 높은 점유율을 보이는 만큼 해외 온실가스 감축 사업 분야 선도 업체로 평가받고 있다. 에코아이 매출액은 2021년 270억 원, 2021년 601억 원, 올 상반기 533억 원으로 증가했다. 같은 기간 영업이익은 102억 원, 156억 원, 159억 원을 기록했다.

오랜 기간 온실가스 감축사업에 노하우를 갖춘 에코아이는 철저한 리스크 관리와 사업분석으로 70~400%에 이르는 투자이익을 얻는 사업을 선점하고 있다. 기업 대상의 ▲탄소배출권 유상할당 비율 상승 ▲탄소배출권 이월제한 조치 완화 ▲유럽의 탄소국경조정제도(CBAM)의 적용 확대 등으로 탄소배출권 가격이 상승할 것으로 전망하고 있다.

에코아이는 진입장벽이 높은 시장을 조기 선점했다. 사업 기회 확보를 위한 탄탄한 해외 네트워크를 구축했다. 19개 국가 기관을 비롯해 글로벌 정유사 S사 등과 제휴를 맺고 있다.2023.11.20. "지구 지키며 돈 잘 번다…증시 데뷔 에코아이, 거들떠보기 [홍길용의 화식열전]"- 헤럴드경제 (heraldcorp.com)

일단 최근 3년간 매출과 이익이 매년 2배가량 늘고 있다. 빚도 적고 매출 실적도 빠르게 현금화된다. 시장점유율이 높고 사업 지역도 넓다.

탄소배출권 시장은 굉장히 유망하다. 현재는 정부가 배출량을 관리할 업체를 지정해 거의 무상으로 배출권을 할당(KAU)해주는 체제다. 하지만 2025년까지 할당량의 10%를 유상으로 전환할 계획이며, 2026년 이후에는 유상 비율을 더 높일 방침이다. 배출할 양이 할당된 양보다 많아지면 부족분은 돈을 주고 사 와야 한다.

에코아이의 KOC 점유율은 2023년 기준 국내 2위(28.2%), 해외 1위(39.5%)다. 배출권 확보에서는 국내시장의 5배 규모인 해외가 주력이다. 판매는 내수가 대부분을 차지하지만 해외부분 매출도 꾸준히 늘고 있다. 이번 공모자금(약 708억 원)도 대부분 해외 온실가스 감축사업에 사용할 예정이다. 향후 다양한 경쟁업체들이 등장할 수 있는 점은 도전 요인이지만 유망한 시장에서 현재 유리한 위치를 차지하고 있는 것만큼은 분명해 보인다. 배당도 꾸준히 하고 있다. 2022년에는 순익의 22%를 현금으로 배당했다.2023.11.06. “지속가능한 발전” 탄소배출권 전문 기업 에코아이…11월 상장 (economist.co.kr)

온실가스 감축사업은 수익창출까지 최소 3.5년에서 6년이 소요된다. 사업개발에 적절한 국가와 지역을 찾아 협조를 구하고 국제기구에 사업을 등록하는 등 사업 진행 과정에서 전문성이 필요하다. 또 국제기구의 엄격한 유효성 인증과 모니터링이 진행되는 만큼 장기간의 복잡한 사업 과정은 후발 경쟁 기업에게는 진입장벽으로 작용할 것으로 분석된다.

에코아이는 2005년도에 국내 최초로 UNFCCC에 등록하며 온실가스 감축사업 시장을 개척했다. 지금까지 사업 성공률은 100%에 달한다. 회사는 지금까지 44건으로 국내 최다 온실가스 감축 사업을 등록했으며, 현재 15개 개발도상국에서 18개의 사업을 진행하고 있다.

실적도 성장세다. 2020년 96억원이었던 매출액은 2021년 270억 원, 2022년 601억 원을 기록해 3년 동안 500% 증가했다. 영업이익도 2022년 200억 원으로, 전년도 102억 원 대비 96% 상승했다.재무정보

* 시가총액: 7,991억 원(23.11.22. 기준)

* 재무제표

(영업이익 및 당기순이익) 흑자지속

(부채비율 및 유보율) 부채비율이 59%, 유보율 1,167%

지구에 좋은 일하는 멋진 기업을 알았다.

꼭 매수하고 수익내고, 주주로서 응원해야지 : )

* Keyword: 탄소배출권, 온실가스 감축, 환경컨설팅, 조림사업, 쿡스토브사업, 기후위기, LNG누출방지사업, UNFCCC, KOC

300x250'Why? 오늘의 상한가' 카테고리의 다른 글

오늘의 특징주 / 반도체 관련주 - 네패스아크(2024.2.21.) (0) 2024.02.22 오늘의 특징주 / 애플 비전프로 출시 관련주 - 팸텍, 하이비젼시스템 (1) 2024.02.01 오늘의 특징주 돌아보기 / 에코프로머티(2023.11.21.) (0) 2023.11.22 오늘의 특징주 돌아보기 / 메디아나(2023.11.20) (0) 2023.11.21 오늘의 특징주 돌아보기 / 웅진(2023.11.15.) (0) 2023.11.16